4月美国非农就业新增42.8万人,略高于预期的40万人,但薪资环比增幅创近13个月新低,时薪、每周工作时长和劳动参与率均低于预期,可能是经济增长势头放缓的开始。

分析认为,这份重磅数据使美联储保持在多次加息的轨道上,且没有太多激进收紧政策的压力。但只有劳动参与率快速回升才能有效阻止工资上涨,进而防止工资-价格螺旋和实现经济软着陆。

素来鸽派的明尼阿波利斯联储主席暗示加息幅度要小得多,美股午盘一度悉数转涨。但尾盘时里士满联储主席不排除支持一次加息75个基点的可能,收盘前一小时美股跌幅重新放大。

下一关注焦点是美东下周三公布的4月美国消费者物价指数CPI,华尔街希望看到通胀展露触顶的迹象。货币政策仍是市场情绪的关键驱动因素,随着投资者解读美联储和英国央行加息,全球债券收益率飙升。欧央行在夏季加息的势头正在形成,芬兰央行行长呼吁6月就加息25个基点。

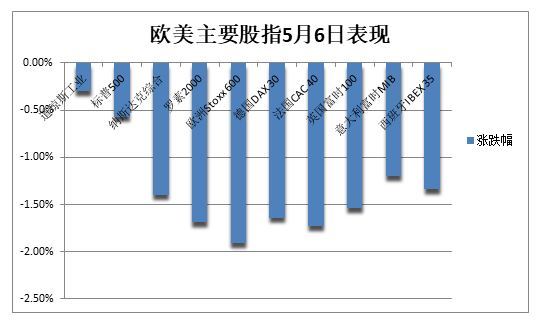

科技拖累欧美股指周五齐跌,标普五周连跌创十一年最长连跌,道指六周连跌,纳指周跌1.5%

5月6日周五,由于投资者持续担心欧美经济进入有害的滞胀状态,以及担心加息甚至会导致经济衰退,欧美股指持续大幅下挫,10年期美债收益率自2018年11月来首次升破3.13%。

在科技股拖累下,美股连跌两日,周五盘初继续低开低走。道指低开0.7%,纳指跌0.58%,标普500指数跌0.5%。半小时内,标普跌幅扩大至1.9%并一度失守4100点,道指最深跌超523点或跌1.6%。纳指最深跌近328点或跌2.7%,一度失守1.2万点,刷新2020年11月来新低,纳指100最深跌近328点或跌2.6%,刷新2021年3月来最低,纳指和纳指100再创52周新低。

开盘80分钟起,美股跌幅显著收窄,距离收盘三小时美股三大指数均一度转涨,道指上逼3.3万点,价值股居多的罗素2000小盘股跌幅也从2.5%砍半至0.8%。尾盘一小时,因担忧美联储更为激进加息,美股跌幅曾重新放大,收盘时再度跌幅收窄,本周均展现了极高的波动性。

三大指数连续两日集体收跌。标普500指数收跌23.53点,跌幅0.57%,报4123.34点。道指收跌98.60点,跌幅0.30%,报32899.37点。纳指收跌173.03点,跌幅1.40%,报12144.66点。纳指100收跌157点,跌幅1.2%,罗素2000小盘股收跌1.69%。

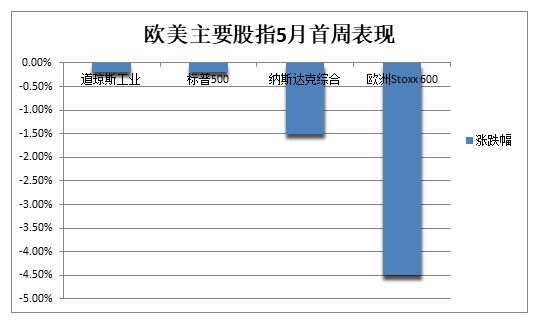

美股指数本周均收跌,尽管周内前三个交易日曾集体上涨。标普本周累跌0.2%,连跌五周,创2011年6月以来最长连跌周期。道指本周累跌0.2%,连跌六周。纳指本周累跌1.5%,纳指100本周累跌1.3%,罗素小盘股全周跌1.3%。纳指和纳指100周四和周五连续两日创52周新低,并深陷技术位熊市,纳指较去年11月所创新高下跌约25%,纳指100较新高下跌24%。纳指自2012年以来首次连跌五周。

盘初,云供应商、电商和大型科技股继续大幅下跌,生物科技和太阳能等投机领域也受到重创。主要行业ETF多数下跌,网络股指数和生物科技指数ETF均跌2%,全球航空业ETF跌1.4%。

明星科技股仅苹果收高。“元宇宙”Meta最深跌3.5%,收跌超2%,全周微涨。亚马逊跌2.8%后一度转涨,最终收跌1.4%,刷新2020年5月来最低。苹果跌1.5%后转涨0.5%,全周微涨。微软跌2.2%后一度转涨,最终跌近1%,全周累跌。奈飞跌6.6%后收跌3.9%,创2017年9月底来最低。特斯拉跌3.5%后收跌0.9%,至3月16日来最低。

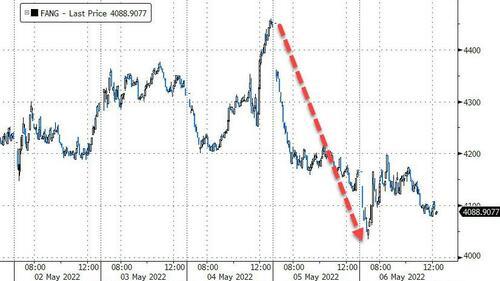

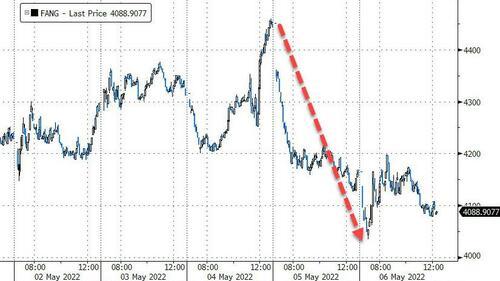

金融博客Zerohedge称,FANG科技明星股组合在周三美联储决议公布后跌近10%。

芯片股多数下跌。费城半导体指数跌2.6%后一度转涨,最终收跌0.8%,无缘3000点关口,全周仍涨超2%。AMD收涨1.6%,英特尔较盘初1.3%的跌幅砍半,英伟达盘初跌4.5%至去年7月中旬来最低,一度转涨后最终收跌0.9%,美国证监会SEC指控其对加密采矿的影响披露不充分。

其他个股中,美股“太空旅游第一股”维珍银河盘初跌超15%,收跌超9%,回吐3月14日以来全部涨幅,公司再次推迟首次商业太空飞行时间至明年一季度。一季报不佳的运动服饰公司Under Armour最深跌超27%,收跌近24%至2020年9月来新低,竞争对手耐克也最深跌6.7%并拖累道指。外卖配送公司DoorDash和移动支付公司Block二季度指引不佳,Doordash一度跌13.7%,收跌1.4%至上市以来最低,Block转涨前曾跌超7%。诺瓦瓦克斯医药盘前涨超2%,已申请将新冠疫苗对12岁及以上青少年使用,但盘初最深跌近8%,收跌2%,从一个月新高回落。

热门中概股追随大盘一同下跌。中概ETF KWEB跌近5%,CQQQ跌超3%,纳斯达克金龙中国指数(HXC)跌超5%。纳斯达克100四只成份股中,京东跌超6%,拼多多跌超5%,网易跌超3%,百度跌近6%。其他个股中,阿里巴巴跌4.9%,腾讯ADR跌3.5%,B站跌3%,爱奇艺跌超5%,贝壳跌超7%,“造车三傻”均跌约3%,蔚来盘前曾涨超3%,有望成首家在三地上市的智能电动车企。小鹏汽车宣布,自5月9日零时起,部分车型将取消终身免费充电和家充权益。

经济前景不佳,欧股连跌三日,泛欧Stoxx 600指数收跌1.91%至3月10日来最低,与欧元区Stoxx 50指数盘中均跌超2%。泛欧Stoxx 600最深跌2.6%,全周跌4.5%为两个月最差表现。零售类股以2%的跌幅领跌大盘,除油气板块涨0.7%,所有板块均跌。主要国家股指均跌超1%,德法股指盘中跌超2%,俄罗斯交易系统现金指数RTS(美元计价)收跌近3%。

分析指出,货币政策仍是市场情绪的关键决定因素,对通胀的担忧是本周最后两个交易日股市大跌的罪魁祸首,本周欧美股市巨震也在提醒投资者“市场情绪就像瓷娃娃一样脆弱”。

欧美国债收益率连升两日,5年、10年和30年期美债收益率均创2018年底来最高

欧美债市同样连续两日遭遇抛售,令欧美股指承压。有分析称,股债市场同时被抛售,说明投资者最担心的是美联储激进“收水”导致经济增长失速,进而担忧美联储遏制高通胀的能力。

10年期基准美债收益率日内最高升6.3个基点,自2018年11月以来首次升破3.13%,美股盘后站稳3.11%上方,全周累涨18个基点,上周五交投2.94%。

30年期长债收益率也最高升逾6个基点,日高升破3.22%,刷新2018年12月以来最高,美股盘后站稳3.21%上方,全周累涨22个基点,上周五还不足3%。

对货币政策更敏感的两年期收益率一度升3.7个基点至2.76%,美股午盘转跌并失守2.70%,随后转涨但全周微跌。五年期收益率也升至2018年11月来最高,与10年期曲线结束倒挂。

总结可知,美债收益率曲线本周急剧陡峭化,从3年期美债收益率开始均升破3%关口。实际收益率本周也飙升,10 年美债实际收益率回升至0的上方。

此外,德国10年期国债收益率大幅上行11个基点至1.15%,英国10年期国债收益率上涨3个基点至2%。意大利10年期国债收益率升至3.09%,为2018年12月以来最高水平。

供应担忧持续,油价连涨三日且连涨两周,全周美油涨4.9%布油涨约3%

国际油价因供应端收紧的前景而连涨三日。WTI 6月原油期货收涨1.51美元,涨幅1.39%,报109.77美元/桶。布伦特7月原油期货收涨1.49美元,涨幅1.34%,报112.39美元/桶。

两种油价均连涨两周,WTI全周涨4.9%,上周曾涨2.6%,4月累涨约6.3%且连续第五个月上涨,创2018年1月以来最长连涨月数。布油本周涨约3%,上周曾涨2.6%,4月累涨约4.5%。

美油WTI日内最高涨2.90美元或涨2.7%,日高升破111美元,收复3月29日以来全部跌幅。布油最高涨3.10美元或涨2.8%,日高触及114美元,刷新4月19日来最高。

欧美天然气转跌。ICE英国天然气期货收跌17.28%,报137.50便士/千卡,欧洲基准TTF荷兰天然气期货欧市尾盘跌4.5%并失守102欧元/兆瓦时,较3月初历史最高砍半,今年仍累计大涨360%。NYMEX 6月美国天然气期货收跌8.43%,报8.0430美元/百万英热单位。

分析称,欧盟可能即将达成对俄罗斯石油禁运的新一轮制裁决议,造成了严重的供应紧张。外加OPEC+本周坚持在6月小幅增产,且由于产能限制,市场预估其实际的产量增幅要小得多,均不断抬高油价。但对全球经济疲软迹象的需求担忧限制了价格的涨幅空间。

加息前景令美元刷新二十年高位后回落但连涨五周,英镑近两年来首次失守1.23

美元指数在周五欧股早盘刷新二十年新高,一度升破104关口,最高涨0.3%,美股时段小幅转跌,仍站稳103关口上方,全周累涨0.4%并已经连涨五周。

欧元兑美元转涨且重回1.05上方,全周微涨,离上周五所创的2017年1月以来五年低位不远。英镑兑美元昨日曾跌近200点或跌超2%,周五再跌0.2%并一度失守1.23,是近两年来首次,创2020年6月来最低。日元兑美元昨日跌超1%后再跌0.3%,离上周五跌破131的二十年新低不远。

分析称,交易员权衡近期因经济衰退担忧而引发的全球股债市场抛售,美元因避险需求而走高。同时,由于预期美联储将比其他央行更快地收紧货币政策以遏制通胀,美元一直处于高位。

近期与股市变动呈高度正相关的数字货币龙头比特币跌超1%并失守3.6万美元,三日累跌近12%。市值第二大的以太坊也跌超1%,在昨日失守2800美元后今日失守2700美元。有分析认为,比特币下一个支撑位是3万美元整数大关,一旦失守将可能继续跌至2.5万美元。

黄金周五收涨但连跌三周,“铜博士”因担忧需求不振和美元走高而连跌五周

COMEX 6月黄金期货收涨0.4%,报1882.8美元/盎司,但5月第一周累跌1.5%,延续4月累跌2.2%、创去年9月以来最大单月跌幅的颓势。上周一曾自2月后期以来首次失守1900美元。

现货黄金周五最高涨超15美元或涨0.8%,日高升破1890美元整数位,但因美联储加息前景而连续三个周线下跌,本周累跌0.7%,逼近三个月低位,受美元和美债收益率携手走高的打压。周五钯金一度跌超8%,至今年1月以来最低并下逼2000美元整数位,全周跌约12%。

分析指出,很多相互冲突的因素正在影响金价,主要经济体的滞胀风险也在提振对黄金的避险需求,预计短期内金价将维持窄幅区间震荡,直到有一个因素重新成为主导。

担忧需求不振和美元走高,伦敦基础金属再度普跌。连续多日收盘不足1万美元心理整数位的LME期铜收跌75美元并下逼9400美元/吨整数位,全周跌超3%且连跌五周。伦锌基本回吐3月来全部涨幅,周五收跌132美元。伦铅和伦镍均创六周新低,镍连跌六日并继续下逼3万美元整数位。伦锡收跌1160美元,连跌两日并失守4万美元。

内盘期货夜市收盘多数下跌,能源化工品普跌,农产品疲软。“煤炭三兄弟”中焦煤跌超4%,焦炭跌3%,动力煤跌超2%。螺纹和热卷均跌超2.5%,铁矿石跌3.6%,甲醇跌超4%,纯碱跌近3%。