今年以来,随着《中国人民银行关于推行信用卡透支利率市场化改革的通知》正式推行,信用卡透支利率上下限管理取消,信用卡消费分期的利率定价也在加速市场化。加之近两年来疫情的冲击,不少信用卡和金融科技机构的个人信贷产品推出各种信贷优惠活动,个人信贷产品的利率也呈现下行趋势,充分给借款人让利。

虽然,从各家“花呗们”给出的公开信息来看,各类信贷产品的利率区间相差不大,但实际申请过程中,能否享受到最低利率,则受到个人资质、风控指标等各类因素的影响。复盘这些我们曾经熟悉的“花呗们”,或许有助于借款人了解各类产品的定价变化、放款速度和额度等细节。

利率下行成行业趋势

近几年,金融科技公司大幅降低了消费信贷的用户门槛,普遍来看,行业主流个贷产品的利率都已经在努力与银行看齐,普惠力度持续加大。

目前,个人消费信贷产品一般分为信用支付类产品(如花呗)和现金类贷款产品(如借呗)两大类:信用支付类产品类似信用卡,均享有一定免息期,若在免息期内还款则无需利息,若分期还款则按天计息;现金类贷款产品则是随取随用,按天计息。通常情况下,日利率普遍为0.02%-0.05%,也就是借款一万元一天的利息为2-5元。这些个贷产品多数采用“面向不同用户,由个人综合信用评分给予不同的借款利率”,此外,有时同一用户在不同时期的借款利率也不相同。

虽然多数平台都官宣最低利率可至日息0.02%(年化利率7.2%),但其实能申请到最低利率的借款人仍是少数。以借呗为例,虽然经常推出各类活动,但仍有不少借款人在网上跪求能获取最低利率的“攻略”,但往往求而不得。

对比之下,公子在年初尝试申请的度小满“有钱花”产品则实属幸运,日息低至0.01%(年化利率3.6%),额度为95000元。但值得注意的是,这个利率是恰好在“有钱花”的活动期间申请,并非日常参考利率,日常的利率区间通常在日息0.02%至0.05%之间,在行业内也属于较低水平,有兴趣可回顾小微加油站:节后复工正当时 精准滴灌小微企。现在提交申请并授信通过的新用户,也有机会获得3期日息0.01%的优惠券(日息万一,折扣年化利率3.65%)以及利息减免券。

不过,度小满也会根据用户的个人信用情况、信用风险等综合考虑授予贷款利率,由于借款用户在平台上的行为都是动态变化的,所以当用户按时还款、增加借款次数、积累个人信用时,平台相应的借款利率也会有所变化。

其他信贷产品也同样有自己的“识别”体系,例如不少网友曾在使用“微粒贷”期间发现过利率的调整和变化。一方面,可能是来自平台的调整,另一方面,也是个人资质变化或行为轨迹的影响。例如,有借款人表示,提高微信使用的活跃度,包括使用微信支付进行购物消费、使用微信支付绑定生活服务缴费、购买微信平台理财产品等行为,或有助于申请到更低利率的“微粒贷”。

值得一提的是,自今年3月央行发布公告以来,所有的贷款产品均必须明示实际年化利率,所有贷款产品的利率更为透明,借款人在申请的时候务必留意。

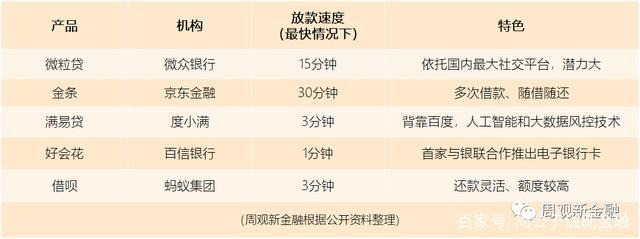

放款速度比谁更快

对于现金贷款产品而言,除了利率、额度和还款期限,放款速度、循环放款、支付场景等方面也是用户最关心的几大因素。

上表可见,放款速度最快的当属百信银行、度小满和借呗。但值得一提的是,申请百信银行好会花借款额度被系统拒绝后,需要 90 天之后才能再次尝试,两次额度评估间隔时间过长。

在借款额度上,微粒贷、白条、花呗等信用支付类产品的额度相对较低,其他主流个人信贷产品的额度则普遍较高,上限通常为10、20、30万元不等。

从还款期限看,信用支付类产品可选分期或“还最低(未还部分按天计息)”,而个人信贷产品通常只能分期还款。分期还款的周期通常为3个月至24个月不等。其中,度小满和京东白条的还款期限相对较长,最长可达24个月。

要实现既“普”且“惠”的行业发展初衷,实现精准定价并降低行业的坏账风险,比拼的还是科技能力。可喜的是,从行业整体发展趋势看,各类信贷产品都在朝着利率更低,速度更快,还款更灵活的方向努力。但由于缺乏成功申请到最低利率的借款人统计,我们很难精准判断具体哪个产品最优惠或申请到最低利率的可能性更大,只能从公开信息和自身体验提供参考意见,欢迎更多有借款需求的小伙伴们在留言区分享更多经验。