市场密切关注美东时间周三一早公布的4月CPI消费者物价通胀数据。有分析称,如果CPI没有放缓的迹象,将增加市场对美联储货币政策加速收紧的担忧,若通胀展现触顶的倾向,则有助于恢复风险情绪,但无法完全扭转投资者的悲观展望。预计4月美国名义CPI将同比大增8.1%。

本周还有多位地区联储主席密集讲话,今年FOMC的三位票委(纽约联储主席威廉姆斯、美联储理事沃勒和克利夫兰联储主席梅斯特)将于周二发言。有分析称,结合重磅通胀数据发布,这很可能又是动荡的一周。市场巨震是因为没人知道加息多少足够平息通胀并实现“软着陆”。

素来以鸽派著称的明年FOMC票委、明尼阿波利斯联储主席卡什卡里周一表示,相信通胀将回到央行2%的目标,此前他低估了供需不平衡带来的物价上涨持续性,并称加息将伤害低收入人群。2024年票委、亚特兰大联储主席博斯蒂克称支持继续加息50个基点,但没必要更大幅度加息。

美股齐创52周新低,标普道指13个月低位,纳指和小盘股近18个月最低,欧股两个月最低

由于担心美联储没有能力在不使经济陷入衰退的情况下控制40年最高的通胀,欧美股市周一再度普跌。在高估值的科技/成长股拖累下,美股已连续三日大幅下挫,标普大盘创52周新低。

美股显著低开低走。标普500指数开盘跌近1.5%,道指低开超1%,纳指低开近2%。开盘一小时,美股跌幅扩大,科技股居多的纳指跌超3%,道指跌500点,标普跌超2.2%。开盘两小时,道指跌逾600点,跌幅扩大至近1.9%,标普跌超2.7%,纳指跌约3.6%。午盘后美股跌幅一度收窄,尾盘再度放大。

盘中,所有股指均创52周新低。道指最深跌超777点或跌2.4%,标普最深跌近148点或跌3.6%,接连失守4100点和4000点两道整数位。纳指最深跌近570点或跌4.7%,失守1.2万点。纳指100最深跌超557点或跌4.4%,价值股居多的罗素2000小盘股最深跌4.6%并失守1800点。

截至收盘,主要股指均连跌三日:

标普500指数收跌132.10点,跌幅3.2%,报3991.24点,自去年4月来首次跌破4000点,与道指齐创2021年3月来最低,从52周高位回落17%逼近熊市,除必需消费品的所有板块齐跌。

道指收跌653.67点,跌幅1.99%,报32245.70点,较52周高位回落12.7%。

纳指、纳指100和罗素小盘股均刷新2020年11月来最低。纳指收跌521.41点,跌幅4.29%,报11623.25点。纳指100收跌505.81点,跌幅3.98%。罗素小盘股收跌4.2%。

美联储激进加息前景,令高估值的科技股连续三日承压领跌:

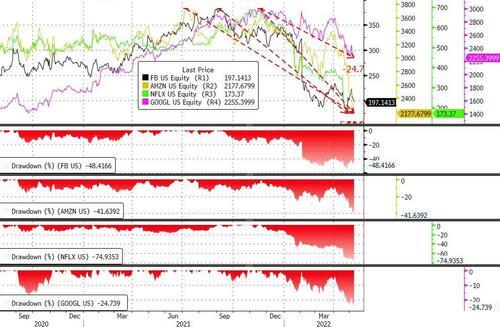

明星科技股普跌且尾盘跌幅扩大。“元宇宙”Meta跌3.7%,抹去4月29日以来全部涨幅。亚马逊跌5.2%,至2020年4月来最低。苹果跌3.3%,回吐3月14日来涨幅。微软跌3.7%,至去年6月来最低。奈飞跌4.4%,至2017年9月来最低。谷歌母公司Alphabet跌2.9%,至一年新低。特斯拉跌9%,失守800美元整数位,回吐3月15日来全部涨幅。

芯片股齐跌。费城半导体指数跌超5%并失守2900点,连跌三日至一年新低。英特尔跌2.8%,高通跌4%。AMD跌9.4%,回吐过去一周全部涨幅,英伟达跌9.2%,至去年6月以来最低。

由于投资者担心,全球通胀上升、货币政策收紧和供应链持续中断会对经济敏感的行业造成压力,工业股备受打击,卡特彼勒跌3.9%,波音跌10.6%领跌道指成分股,至两年低位。

高利率结合经济陷入滞胀或衰退的可能性,同样打击消费类股,耐克跌2.9%,至2020年8月来最低。不过家得宝(Home Depot)和沃尔玛等“消费者刚需股”逆市上涨约1%。

由于美债收益率登高回落,美国银行股承压,美国银行和花旗跌超3%,摩根大通跌1.5%,高盛跌2.5%后跌幅砍半。此前市场表现较好的部分也开始回落,伴随国际油价因担忧需求而深跌,美孚石油跌7.9%,雪佛龙石油跌6.8%,标普能源板块跌超8%,创今年以来最大单日跌幅。

在变动较大的重点个股方面:

专注于为企业和政府客户提供大规模软件支持的科技公司Palantir一季度盈利逊于预期、二季度营收指引不佳,最深跌近23%为2020年9月以来最大盘中跌幅,收跌超21%,创上市以来最低。

“特斯拉劲敌”、去年最热门的IPO、纯电动皮卡和SUV制造商Rivian跌近21%,创上市以来最低,较去年11月历史高点“脚踝斩”深跌87%。持股11%的大股东福特将出售800万股持仓,还有不知名卖家希望出售1300万至1500万股,引发猜测是另一大股东亚马逊。

以“烧钱”著称的新能源汽车板块普遍大跌。“中概造车三傻”中,蔚来跌超9%,至2020年8月来最低,小鹏汽车和理想汽车跌约10%,抹去3月14日来全部涨幅。法拉第未来跌超16%至历史最低,刚发布的2021年三季报显示当季每股净亏损是一年前亏损规模的五倍。电动皮卡制造商Lordstown面临无现金可用的窘境,一度跌近19%,收跌6.5%创上市以来最低。

知名做空机构兴登堡研究(Hindenburg Research)称正做空推特,因为怀疑马斯克的收购交易面临“被重新下调定价的重大风险”,推特一度跌4.1%,与收购价54.20美元的股价差距扩大至交易宣布以来最大,即接近6.50美元,收跌3.7%,回吐4月22日来全部涨幅。

共享出行和零工经济巨头优步(Uber)跌超11%,连跌七日至2020年4月来最低,公司CEO称将削减营销和司机激励支出,并可能因削减成本而冻结招聘或裁员。已宣布将裁员9%的“年轻人炒股神器”互联网券商Robinhood跌超6%,回吐4月27日以来涨幅。

热门中概股追随大盘一同下跌。中概ETF KWEB跌6.4%,CQQQ跌4.3%,纳斯达克金龙中国指数(HXC)跌7.8%。纳斯达克100四只成份股中,京东、拼多多和百度均跌超8%,网易跌超4%。其他个股中,阿里巴巴跌5.8%,腾讯ADR跌3.7%,B站跌9.8%,爱奇艺跌近11%,贝壳跌超7%。针对有媒体称“瑞幸咖啡考虑在香港上市”,公司回应称“持续致力于美国资本市场,目前尚未有赴港上市的计划”,其美股粉单跌近8%。

欧股连跌四日至3月8日以来的两个月最低,泛欧Stoxx 600指数收跌2.90%,旅游休闲和科技类股分别以6%和5%的跌幅领跌,所有板块和主要国家股指均跌,欧元区Stoxx 50指数跌2.8%。德英股指跌超2.1%,法意股指跌超2.6%,俄罗斯交易系统现金指数RTS(美元计价)收跌2.9%。蓝筹股中,德国版“饿了么”食品配送公司Delivery Hero大幅收跌超12%。

分析指出,由于宏观经济的不确定性,全球市场均在最近几周波动。出于对通胀和随之而来的高利率的担忧,投资者大量逃离风险资产。人们担心美联储可能祭出1980年代以来最激进的政策,这将令经济陷入衰退,新冠疫情和俄乌冲突也加剧对供应链中断和消费者支出减少的担忧。

高盛首席美股策略师David Kostin在最新研报中称,高通胀、经济放缓和美联储激进收紧政策令风险偏好和股票估值承压。即使避免彻底衰退,美股股指的风险也偏向下行。其他不少分析师都认为,在通胀路径明确之前,波动仍将很大,对股市利好的状态是10年期美债收益率跌破3%。

10年期美债收益率升破3.20%创三年半新高后回落,两年/10年期收益率曲线近两个月最陡

各期限美债收益率登高回落,短端收益率跌幅更深,美债收益率曲线重新陡峭化,关键的两年/10年期美债收益率息差升至3月中旬以来最阔。

由于担心通胀压力飙升和经济增长放缓,10年期基准美债收益率在欧股时段曾升破3.20%,连续三天刷新2018年11月以来的三年半最高。在美股时段转跌近10个基点,一度失守3.03%。30年期长债收益率一度上逼3.31%,刷新2018年12月来最高,随后也转跌6.3个基点,一度失守3.16%。尽管美债收益率止步两连涨,但10年期美债收率仍站稳3%关口上方。

对货币政策更敏感的两年期美债收益率一度升6.1个基点并上逼2.76%,接近上周三美联储宣布22年来最大幅度加息当日的高位,美股时段转跌并最深下行12个基点,日低失守2.58%。3年期收益率大幅下行13个基点,5年期收益率跌12个基点并失守3%。

周一欧市尾盘,10年期德债收益率下行4.4个基点,刷新日低至1.087%,美股盘前一度涨至1.188%,创2014年8月以来盘中新高;两年期德债收益率大跌10个基点,刷新日低至0.220%,欧市盘初一度上逼2012年3月以来最高,10年期英债收益率也下行5个基点至1.95%。

国际油价齐跌超7美元或跌6%,美油WTI盘后失守103美元,美天然气三年最大跌幅

国际油价被美元再创20年高位和需求前景疲软而拖累。WTI 6月原油期货收跌6.68美元,跌幅6.09%,报103.09美元/桶。布伦特7月原油期货收跌6.45美元,跌幅5.74%,报105.94美元/桶。

美油WTI在美股盘后跌幅继续放大,日内最深跌7.61美元或跌6.9%,失守103美元并下逼102美元整数位。国际布伦特最深跌7.39美元或跌6.6%,失守106美元并下逼105美元,均回吐5月3日来全部涨幅。但供应紧张令两种油价今年均累涨超40%。

欧美天然气连跌两日。ICE英国天然气期货收跌6.39%,报128.71便士/千卡。欧洲基准TTF荷兰天然气期货尾盘跌7.52%,刷新日低至92.850欧元/兆瓦时。德国未来一个月和一年电价跌超5%。NYMEX 6月美国天然气期货收跌12.64%,报7.026美元/百万英热单位,创三年来最大跌幅

加息预期令美元再创20年高位,与股市联动的比特币10个月新低,大跌10%失守3.1万美元

加息预期提振美元连续三日刷新20年高位。衡量美元兑六种主要货币的一篮子美元指数DXY周一最高涨0.5%,自2002年7月以来首次触及104.19,今年已累涨近9%。

欧股盘中,美元指数重回104下方,有报道称一些新兴市场央行干预以支持其货币。但日内仍维持微涨,交易员们认为美元的上涨趋势将延续,净多头头寸仍比2014年底的峰值少近一半。

伴随油价下跌,美元兑加元上涨0.8%,刷新2020年12月以来高位至1.2974。欧元兑瑞典克朗涨幅扩大至1.3%,暂报1.6394克朗,欧元兑挪威克朗也涨1.9%。

非美货币普跌。对经济增长敏感的澳元兑美元跌1%至今年2月来最低。英镑和新西兰纽元触及22 个月低点,欧元和日元也分别勉强高于五年低位和20年新低,离岸人民币一度失守6.77。分析称,美联储加息速度显著快于其他发达国家央行,成为今年货币走势分野的主要动力之一。

过去一年与股市正相关性越发强烈的加密货币追随科技股普跌。龙头比特币跌超10%,24小时内接连失守3.4万至3.1万美元四道整数位,至去年7月来最低,上周曾触及4万美元,目前已从去年11月的新高腰斩。市值第二大的以太坊也跌超10%,跌破2500至2300美元三道关口。

除了与科技股联动带来的短期势头恶化,美国财政部周一宣称,财长耶伦将在出席国会参议院听证会时表示,金融稳定监管委员会(FSOC)正设法确认那些数字资产将会构成的风险。

黄金跌超1%创一周最大跌幅和近三个月低位,伦铜五个月新低,伦镍跌回轧空飙涨之前

美元和美债收益率上涨且整体保持高位施压金价,黄金周一跌超1%。COMEX 6月黄金期货收跌1.3%,创最近一周最大单日跌幅,报1858.60美元/盎司。

现货黄金日内最深跌超28美元或跌1.5%,日低失守1855美元,创2月16日以来的三个月低位。现货钯金逆市上涨 3%并升破每盎司2100美元整数位,上周五曾跌8%。

分析师指出,美元对黄金影响更大,如果金价跌破1850美元关键支撑位将是负面信号。不过在高通涨和地缘政治风险加剧的推动下,对全球经济增长的担忧应能在一定程度上支撑金价。但用于汽车尾气催化剂的钯金可能因今年全球轻型汽车产量预测因“缺芯”下调而承压。

出于对需求的担忧和美元走高,以美元计价的伦敦基本金属连续两日普跌:

LME期铜收跌177美元,报9238美元/吨,失守9300美元整数位并创去年12月15日以来最低。伦铝也失守2800美元至今年1月4日来最低。

伦镍收跌6.3%或跌1891美元,接连失守3万和2.9万美元整数位,重回“妖孽”轧空翻倍大涨250%之前(即3月4日)的水平。伦锡也大跌2221美元或5.6%。

内盘期货夜市多数收跌,纯碱跌超5%,铁矿和燃油跌超4%。螺纹跌1.84%,热卷跌超2%,“煤炭三兄弟”普跌,焦炭跌1.69%,焦煤跌1.52%,动力煤跌0.61%,粮食期货也跌,豆油跌约2%。此外,美国春小麦价格创2008年以来的14 年新高,全球小麦市场被俄乌冲突和恶劣天气干扰。