汤臣倍健的全资子公司佰傲药业向邓伦及公司索赔代言费、违约金等超千万元。

3月15日,明星邓伦因涉嫌偷逃税款被全网封杀。但是3月29日,一则品牌方起诉状又将其信息掀起热度——

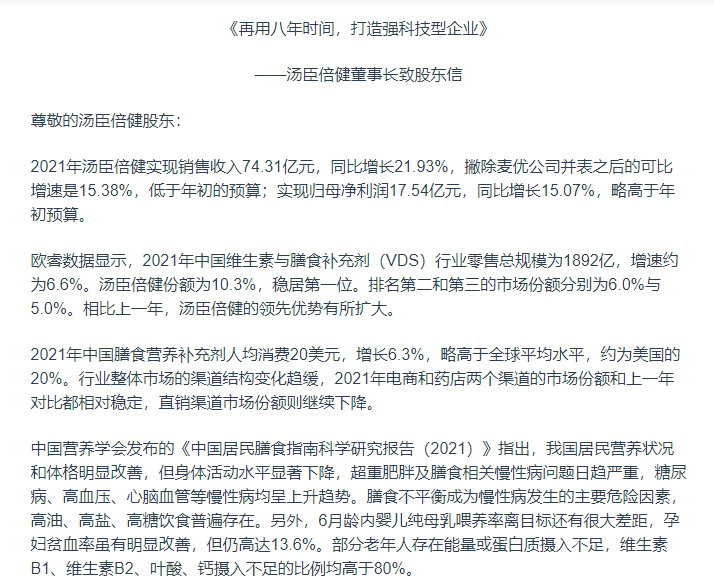

年报中,汤臣倍健董事长梁允超提出将向“强科技”转型,“致力成为全球科技力和创新力最强的VDS(膳食营养补充剂)企业之一”。

巧的是,3月5日,汤臣倍健刚刚发布2021年年度业绩报告。

由此,汤臣倍健的“强科技”转型将是真的变革壮举还是另一种品牌营销?

一边是天价代言,一边是科技转型;口号令人振奋,事实却让人犹疑。从既往数据来看,汤臣倍健是妥妥的“营销巨无霸”:销售投入年年增高,研发投入占比创下近年新低……

请邓伦代言,

汤臣倍健子品牌花去国内年收入的1/10

本次事件发酵于一则品牌方对邓伦方的起诉。

网络曝光的起诉状,已将原告方隐去,但是佰傲药业的骑缝章却非常清晰。从起诉内容看,佰傲药业要求邓伦及其经纪公司“归还代言费用1280万元,支付违约金480万元,同时赔偿经济损失53.76万元。 ”

通过检索发现,今年2月27日,佰傲药业旗下的“life-space益生菌”官宣了邓伦代言。而“life-space”,是汤臣倍健2018年花费35.62亿元从澳洲LSG公司收购而来的重要子品牌,为此,汤臣倍健还背负了巨大的计提商誉减值风险。

据汤臣倍健2021年年报数据,“life-space”去年的国内销售收入只有1.84亿元。而邓伦的这次翻车代言,就花掉了1/10。

销售费用增速再创新高,

研发投入占比降至新低

刚刚结束的北京冬奥会,冰墩墩和谷爱凌是当之无愧的两大顶流。签下谷爱凌当代言人的公司都被夸眼光精准,汤臣倍健就是其一。

事实上,身为“保健品一哥”,汤臣倍健深谙品牌营销的重要。从姚明、刘璇到谷爱凌、蔡徐坤,汤臣倍健一直在搜集能够撬动消费者心智的流量名人。

甚至汤臣倍健2021年的年报封面,放的也是谷爱凌。

整理其2011至2021年的销售费用和营业收入发现,自汤臣倍健上市以来,其销售费用(含广告营销费用)就居高不下,占其营业收入的21%-33%。并且其营业收入与销售费用投入几乎同步,甚至只要销售投入放缓,营业增长也会放缓。

如果说汤臣倍健未来八年的战略是“强科技”,那么其过去的战略可能就是“强营销”。

年报显示,2021年,汤臣倍健的销售费用达到24.78亿元,同比2020年提高36.3%,增速也达到了近四年之最,甚至远超自身的当年收入增速21.93%。

然而,“强科技”的基础应该是“强研发”。但是,与销售投入的蒸蒸日上不同,汤臣倍健的研发投入占比已经降至三年新低。

2021年汤臣倍健的销售费用增长了6.6亿元,研发费用却只增长了1000万元。报告期内的研发费用为1.5亿元,为销售投入的1/16,在总营收的占比也仅为2.02%

还是年报显示,与2019年的2.38%、2020年的2.24%相比,

与此同时,作为一家膳食营养补充剂生产企业,更多的工作是在进行维生素、矿物质、动植物提取物等的排列组合,其“强科技”的发力点可能落在哪?

业界与二级市场也都充满好奇。

科信食品与健康信息交流中心主任钟凯告诉凤凰网健康,“膳食营养补充没有标准答案,补什么、补多少、有多大作用,这些问题都没有标答。原因在于个体差异太大,而且膳食摄入也是一个巨大的变量。目前的营养科学研究远未达到‘个性化营养’的程度,但这应该是未来的方向。”

汤臣倍健也在年报中公开了其研发投入项目,主要包括:1、与中国标准化研究院联合发布《营养健康产业标准化建设白皮书》;2、联合中国科学院上海营养与健康研究所等多家权威机构完成抗衰物质PCC1的研究成果发表;3、率先推出了首款个性化定制维生素概念产品,每版胶囊可实现营养组合超5000万种。

第一项“白皮书”合作,类似于行业标准制定,与“强科技”的关联略显勉强;第二项抗衰物质PCC1研究,属于功能新发现,研发感很强,但是尚处在动物试验阶段,距离人体应用效果还要拭目以待;第三项定制维生素符合钟凯专家对于膳食营养补充剂精准补充的科技设想,但是品类似乎尚且局限,仍有拓展空间。

综上,汤臣倍健的“强科技”目标还是很明确的,但是年2%的研发投入占比真的能够支撑其实现转型么?恐怕很难。

以相邻的医药行业做参考,早在2018年,全球药企平均研发支出占营收比重就已达到13.7%,中国同期研发支出占比也有7.5%。

一季度净利同比预降,

“强科技”转型会是汤臣倍健的“强心剂”么?

4月1日,汤臣倍健披露2022年第一季度业绩预告,称预计一季度归属于上市公司股东的净利润5.71亿至7.35亿元,同比下降10%至30%。

归属于上市公司股东的扣除非经常性损益的净利润5.89亿至7.53亿元,同比下降1.37%至22.77%。

汤臣倍健表示,报告期内,受国内疫情防控影响,公司境内业务承压;且第一季度由于品牌推广、新电商平台投入较上年同期增加和非经常性损益的影响,公司预计第一季度业绩较上年同期有所下降。

事实上,位居行业龙头,汤臣倍健依然内外承压。

收购“life- space”计提大额商誉减值给汤臣倍健带来的创伤隐痛犹在;大单品失焦策略导致的收入增长乏力初显;国内保健品监管审评依旧压抑、大型药企食品企业却纷纷跨界入局导致行业同质化竞争突出;以及新媒体、新渠道、新技术应用等为新品类、新品牌的快速发展提供了新机会,却对汤臣倍健这样的老品牌构成一定威胁……

与此同时,更加敏锐的二级市场,也已经为内心的忧虑“投了票”——去年6月17日至今,汤臣倍健的市值由最高的600亿腰斩至现在的364亿。

如此的内忧外患,为汤臣倍健的未来带来诸多不确定。

“花很灿烂,因为有充足的肥料。但是凭什么我们就能成为仅存的那几朵花,而不是那堆肥料?”可能是已经感受到了危机,是以汤臣倍健董事长梁允超适时提出了“强科技”转型,寄望于“八年战略”能给内外兼忧的公司带来更多变量。

一位营养健康市场权威人士也告诉凤凰网健康,中国的营养补充剂产业尚未真正壮大完善,真正有实力跨过“生死线”且践行“科技强企”的为数不多,汤臣倍健算是其中代表。如果其真能发力科技、开发出更多新产品、新功能,也将值得期待。

但是,“汤臣倍健式”的强科技转型是否真的能够成为其继续独大的“强心剂”?恐怕还要拭目以待。